相続は放棄することができます。

金融機関などから借金をし、債務者が返済前に亡くなった場合には、相続人はその債務を返済する義務を負うことになります。しかし、一定の手続きを行えば、借金を相続することなく済みます。

その手続きを「相続放棄」といいます。

相続放棄とは、相続人が一応生じた相続の効果を確定的に拒絶し、初めから相続人でなかった効果を生じさせるものです。 相続放棄は、相続人が自己のために相続の開始があったことを知った時から、原則として3ヶ月以内にしなければなりません。この期間を熟慮期間といいます。熟慮期間を徒過したときは、限定承認と相続放棄という選択権は奪われ、単純承認したものとみなされます。また、相続人が相続財産の一部でも処分したときも単純承認したものとみなされるため、注意が必要です。

目次

- 相続放棄早わかり!

- 相続放棄をしなくていい場合

- 相続財産の処分行為ってどんな行為をさすの?

- 3ヶ月経過後の相続放棄は可能?

- 相続財産の調査が3ヶ月以内に完了しないときはどうしたらいいの?

- 相続放棄をする人がいると相続順位はどうなるの?

- 熟慮期間中の相続財産は誰が管理するの?

- 親は未成年の子を代理して相続放棄をすることができるの?

メリット

- 相続の当初から相続人でなかったことになります。

- 故人の借金や保証債務を支払う義務がなくなります。

- 相続人間の争いに巻き込まれなくてすみます。

デメリット

- 不動産や預貯金などのプラス財産も引き継ぐことができなくなります。

- 相続放棄をすると次順位の相続人に権利義務が移転します。

- 相続放棄をしても故人の保証人となっていた場合は、支払い義務を免れません。

相続とは、亡くなられた方の遺産を引き継ぐものですので、生存されている方の相続放棄を生前に行うことは認められていません。

たとえ、生前に推定相続人が相続放棄の意思表示をしていたとしても、その段階で発生していない相続権を放棄することはできません。

「自己のために相続の開始があったことを知った時」から3ヶ月以内に家庭裁判所に申述しなければなりません。

ここに言う「自己のために相続の開始があったことを知った時」とは通常相続人が被相続人の死亡の事実及びそれにより自己が相続人となったことを知った時を指し、原則、被相続人の死亡時がこれにあたるとされています。

3ヶ月経過後の相続放棄についてはこちら

亡くなられた方が有していた財産の一部でも勝手に処分すると、相続したものとみなされますので、その後に相続放棄することはできません。

ただし、生命保険金を受領するなど必要な費用に充てた場合などは問題ありません。

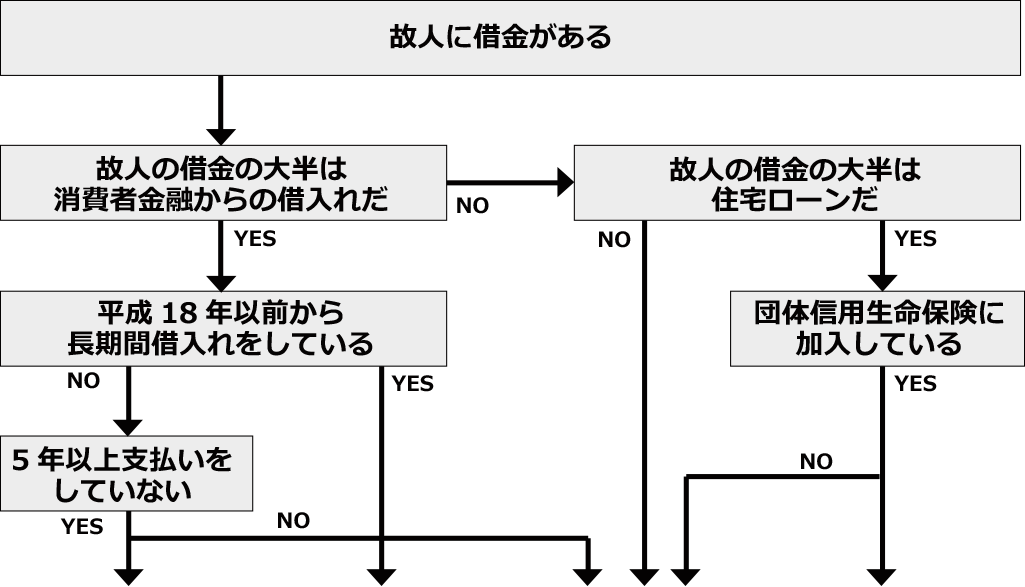

故人に多額の借金が残されていても、過払い金が発生していたり、最後の支払日から5年が経過している場合などは借金が消滅している可能性があります。

相続放棄をする前に、借金が消滅していないかどうかを確認するようにしましょう。

TYPE1:時効が完成していれば消滅時効を援用して借金を消滅させる

消費者金融からの借入金については最後の支払い日から5年以上経過していれば、消滅時効が完成します。返済を滞っていた等の形跡がある場合には取引履歴を取り寄せ、5年以上の時効期間が経過しているかどうか確認しましょう。

消滅時効の援用についてはこちら

消滅時効の援用についてはこちら

TYPE2:過払い金が発生している可能性あり。相続財産を調査する

消費者金融から取引履歴を取り寄せ、過払い金が発生しているかどうか調査しましょう。過払い金が発生し借金が消滅していれば、他に債務がないかを確認した上で遺産分割協議を行いましょう。

相続財産の調査方法はこちら

相続財産の調査方法はこちら

TYPE3:借金を相続したくない場合は相続放棄を申立てる

借金を引き継ぎたくない場合には、相続放棄の手続きをとることになります。相続放棄は、原則として相続の開始を知った時から3ヶ月以内に家庭裁判所に申述を行わなければなりません。

相続放棄についてはこちら

相続放棄についてはこちら

TYPE4:住宅ローンは消滅するので遺産分割協議へ

団体信用生命保険に加入していれば、住宅ローンは消滅し、不動産の評価額分プラスの財産が増加します。他に借金などの債務がないか相続財産を調査した上、遺産分割協議を行いましょう。

遺産分割協議についてはこちら

遺産分割協議についてはこちら

保存行為、短期賃貸借以外で相続財産の一部でも売却・譲渡・毀損等をすると相続放棄をすることができなくなります。

相続人が相続財産の一部でも処分したときは、単純承認したもの(相続したもの)とみなされ、以後、相続放棄や限定承認をすることができなくなります。

単純承認とみなされる処分行為には、売買や譲渡などの法律行為だけでなく、家屋の取り壊しなどの毀損・破棄といった事実行為も含まれます。

もっとも、相続人が行った処分行為のすべてが単純承認とみなされるわけではなく、それが保存行為(※)や短期賃貸借(土地であれば5年、建物であれば3年以内の期間の賃貸借契約)に当たる場合は単純承認とはみなされません。

※相続財産の価値を現状維持する行為のことで、遺産による相殺や返済期限が到来した債務の弁済、腐食しやすいものなどを処分行為は、財産全体の価値を維持するために行ったものであれば、相続財産の処分にはあたらないと解されています。

下記は、判例を基に、相続財産の処分にあたるか否かの一応の基準を示したものです。 個々のケースにより事情が異なりますので、下図で相続財産の処分に当たらないとされている行為であっても事案によっては処分行為とみなされ、相続放棄ができなくなる可能性も否定できませんので、迷われたら専門家のアドバイスを仰いでください。

相続財産の処分に当たるとされるもの

- 不動産・動産その他の財産権の譲渡

- 家屋の取り壊し

- 預貯金の解約・払い戻し

- 被相続人の債権を取立てて、これを収受領得する行為(※1)

- 株式の議決権行使

- 賃料物件の賃料振込口座を自己名義の口座に変更する行為

- 遺産分割協議

相続財産の処分にあたらないとされるもの

- 遺産による相殺や期限が到来した債務の弁済(保存行為とされる)

- 死亡保険金による被相続人の債務の弁済

- 遺産による葬儀費用の支払

- 身の回り品・僅少な金銭の受領

- 資産価値のない物の形見分け(※2)

- 遺産による医療費の支払い

※1:被相続人の債権について、債務者へ支払請求することは消滅時効の中断事由になりますので、相続財産の価値を維持する行為といえるので、相続財産の処分行為には該当しません。

※2:経済的価値を有する物を形見分けとした場合は、相続財産の処分にあたり、単純承認とみなされます。

身分相当の葬儀費用の支出であれば原則、相続財産の処分にあたらないと考えられています。

被相続人の葬儀費用は、被相続人が支払うべきものではなく、葬儀を執り行った相続人にこそ支払い義務が認められるものなので、相続債務には含まれず、保存行為にはなりえません。

しかしながら、「葬儀は人生最後の儀式として執り行われ、社会的儀式として必要性が高いもの」であり、「被相続人に相続財産があるときは、それをもって被相続人の葬儀費用に充当しても社会的見地から不当なものとはいえず、また相続財産があるにもかかわらず、これを使用することが許されず、相続人らに資力がないため被相続人の葬儀を執り行うことができないとすれば、むしろ非常識な結果と言わざるを得ない」として、単純承認を擬制する相続財産の処分にはあたらないと解されています。

ただし、香典や弔慰金がある場合には、まずこれらを葬儀費用に充当すべきであり、相続財産から葬儀費用を支出する場合であっても、その額は身分相応の当然営むべき程度に抑えるべきです。

これを超過した場合は単純承認とみなされる場合もありますので、注意が必要です。もっと言えば、「身分相応の当然営むべき程度」とされる基準が曖昧であるがゆえ、後日債権者から法定単純承認を主張されないようにするためにも、可能な限り相続財産から葬儀費用を支出することは避けた方が無難と言えます。

死亡保険金は相続人固有の財産。これにより債務を弁済しても相続財産の処分行為には該当しません。

相続人が受領した死亡保険金によって被相続人の相続債務の一部を弁済した行為が相続財産の処分にあたるかについて判例は、まず被保険者が死亡した場合、死亡保険金を法定相続人に支払う旨の条項がある保険契約に基づいて支払われた保険金は、被相続人の死亡と同時に相続人固有の財産となり、相続財産からは切り離されると判断した上で、相続人がした相続債務の一部弁済行為は、相続人自らの固有の財産である死亡保険金をもってしたものであるから、これが相続財産の一部を処分したことにあたらないことは明白であると判示しています。

したがって、法定相続人を受取人とする死亡保険金をもって相続債務の一部を弁済する行為は、法定単純承認とみなされる相続財産の処分にはあたらないといえます。

家財道具や遺品を処分することは、相続財産の処分行為にあたるので、相続を放棄することができなくなります。

ひとり暮らしの方が亡くなられ、大家さんから家財道具の処分を依頼された場合、相続放棄をした、もしくはこれから相続放棄の申立てを予定している相続人は、家財道具や遺品整理をすることができなくなります。

家財道具や遺品整理は相続財産の処分行為に該当するため、この場合、大家さんが家庭裁判所に相続財産管理人の選任を申立てる必要があります。そこで選任された相続財産管理人が相続人に代わって家財道具の処分や遺品整理、未払賃料の支払等を行うことになります。

3ヶ月経過後であっても、負債を知らなかったことにつき相当な理由があると認められる場合には、相続放棄できる可能性があります。

相続人が相続放棄ないしは限定承認をする場合、「自己のために相続の開始があったことを知った時」から3ヶ月以内に家庭裁判所に申述しなければなりません。ここに言う「自己のために相続の開始があったことを知った時」とは通常相続人が被相続人の死亡の事実及びそれにより自己が相続人となったことを知った時を指し、原則、被相続人の死亡時がこれにあたるとされています。

しかし、熟慮期間経過後に負債が発覚した場合にまで、かかる原則を貫くことは、被相続人に財産も負債も全くないと信じてこれを放置していた相続人に酷な場合もあります。そこで、判例は、例外的に「相続人が被相続人に相続財産が全くないと信じ、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の状況からみて相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があって、相続人において相続財産が全くないと信ずるについて相当な理由が認められるときは、相続人が財産の全部もしくは一部の財産の存在を認識した時または通常これを認識し得るべき時から起算するのが相当である」としています。

下記の要件を全て満たす必要があります。

- 被相続人に相続財産が全くないと信じていたこと

- 相続人に対し相続財産の有無の調査を期待することが著しく困難な事情があること

- 相続財産が全くないと信じたことに相当な理由があること

3ヶ月経過後の相続放棄が受理されたとしても、

債権者が相続放棄の効力を争ってくる危険性があります。

相続放棄の申述が受理されたからといって、それは

「一応の公証を意味するにとどまるもので、その前提要件である相続の放棄が有効か無効かの権利関係を終局的に確定するものではない」(最高裁昭和29年12月24日判決)ことから、債権者は訴訟上、相続放棄の効力を争うことができ、実際、相続放棄の申述が受理されたが、その後、訴訟となり、裁判の結果、相続放棄の効力が否定された判例が存在するのも事実です。

そのため相続財産の調査を慎重かつ迅速に行うべきであり、相続開始から3ヶ月経過後に債権者から負債に関する通知が届いた場合は、断じてこれを放置すべきではなく、速やかに専門家に相談するようにしてください。なお、相続財産の調査に時間を要する場合には、家庭裁判所へ申し出ることによって、熟慮期間を延長してもらうことも可能です。

3ヶ月経過後の相続放棄に相当の理由がないと明らかに判断できる場合以外は申述を受理するのが一般的です。

3ヶ月の熟慮期間を緩やかに解する傾向にあり、死後3ヶ月が経過した相続放棄であっても

「3ヶ月以内に相続放棄の申述をしなかったことについて相当の理由がないと明らかに判断できる場合にだけ申述を却下し、それ以外の場合は、申述を受理する実務が定着している」(判例タイムズ1100号(平成14年11月刊))とされています。

家庭裁判所へ申し立てれば、3ヶ月の熟慮期間を延長できる可能性があります。

相続財産が複雑・多額であるとか、各地に分散しているなどの場合には、3ヶ月の熟慮期間内で相続財産の調査を終了し、相続放棄をするか否かを判断することが難しいことがあります。このような場合は、家庭裁判所に対し、「相続の承認・放棄の期間伸長の申立」をすることができます。

| 届出先 | 被相続人の最後の住所地を管轄する家庭裁判所 |

|---|---|

| 必要書類 |

|

次順位の方が相続人となります。

法定相続人には第1順位(子)、第2順位(親)、第3順位(兄弟姉妹)という優先順位があります。 子の一人が相続放棄をした場合、その者を省いた第1順位の相続人と配偶者で遺産分割協議をすることになります。他に子がいない場合は、次順位の親に相続権が移り、それもいない場合は兄弟姉妹に移ります。

被相続人に多額の借金があることを理由に相続放棄をする場合には、他の相続人が知らない間に多額の負債を押し付けられていた、ということがないよう、必ず次順位の相続人に連絡するようにしましょう。

次順位の相続人が管理できるまで、相続財産を管理する必要があります。

熟慮期間中および相続放棄後も次順位の相続人が財産の管理を開始することができるようになるまで、相続放棄をする/した人は、自己の財産におけるのと同一の注意をもって相続財産の管理を行う義務がありますので、注意が必要です。

ただし、病気や遠隔地にお住まいなどで適切な管理が困難な場合には、利害関係人等の請求により、家庭裁判所は相続財産の保存または管理に必要な処分を命ずることができ、その中で相続財産管理人の選任もできます。

なお、相続人全員が放棄した場合は、相続人不存在となりますので、状況に応じて相続財産管理人の選任を申し立てる必要があります。

特別代理人の選任が必要です。

未成年者が法律行為をするには、法定代理人(通常は親権者)の同意が必要ですが、相続において被相続人の配偶者と子は共に利害が対立する関係にあります。そのため親権者が、先行して又は同時に相続放棄をする場合を除き、未成年の子を代理して相続放棄をすることは利益相反行為として許されず、子のために特別代理人を選任するよう家庭裁判所へ申立なければなりません。