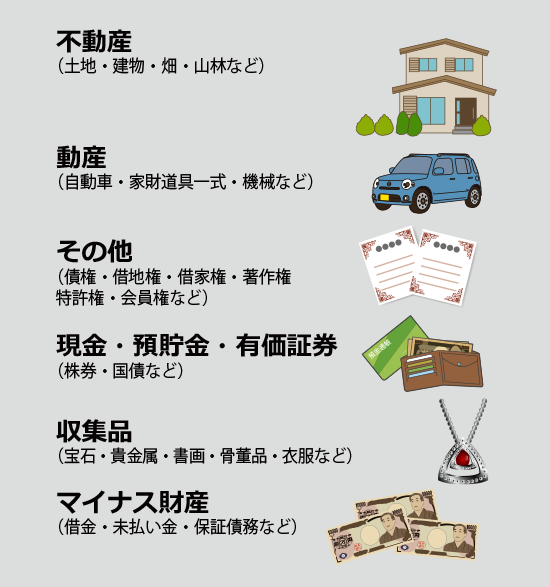

預貯金や不動産などのプラス財産だけでなく、

借金や保証債務も相続財産です。

相続の対象となる財産は、被相続人が死亡し、相続が開始したときに、被相続人が所有していたすべての財産が対象となります。これには借金や未払金、連帯保証債務などのマイナスの財産も含まれます。

目次

相続財産になるもの

相続財産にならないもの

被相続人の一身に専属する権利義務(一身専属権)は相続できません。- 年金受給権

- 運転免許

- 職業資格

- 扶養請求権

- 財産分与請求権

- お墓・墓地・位牌などの祭祀財産(祭祀主宰者が承継します)

相続財産になるかどうか問題となるもの

-

生命保険金

生命保険金は原則、相続財産には含まれません。

生命保険金が相続財産となるかどうかは、保険金受取人として誰が指定されているかにより結論が異なります。

■受取人が相続人のうちの一人

受取人として指定された者の固有の請求権となりますので、相続財産にはなりません。

■受取人が単に相続人とだけ指定されている

相続人固有の請求権と考えられ、相続財産とはなりません。この場合、相続人は、法定相続分とは無関係に平等に、受け取った保険金を取得することになります。

■契約者である被相続人が被保険者でかつ受取人に指定されている場合

被相続人は自己のために生命保険契約を締結したものと考えられますので、保険金請求権は相続財産に組み込まれ、遺産分割の対象となります。 -

相続税の計算と生命保険金

生命保険の死亡保険金は、「みなし財産」とされ、相続税の課税対象となります(500万円×法定相続人分は控除されます)。

相続税の計算についてはこちら -

死亡退職金

死亡退職金も相続財産に含まれないのが原則です。

死亡退職金とは、死亡を契機として受け取ることのできる退職金のことで、死亡退職金が相続財産に含まれるかどうかは、受取人の指定があるか否かで異なります。

■会社の就業規則等で受取人が定められていない場合:

退職金の請求権は被相続人本人が取得し、その請求権を相続人が相続財産として引き継ぐことになりますので、相続財産に含まれます。

■ 受取人の指定がある場合:

相続財産には含まれず、指定された者の固有の請求権となります。 -

香典や弔慰金

香典や弔慰金は相続財産には含まれません。

香典や弔慰金は相続財産には含まれず、葬式費用に充てた後、なお余りがあれば喪主が自分の裁量によってその使い方を決定してもよいとされています。なお弔慰金の名目で贈られた金銭が死亡時の賃金や勤続年数を基準に定められた金額である場合には、実質的には死亡退職金と考えられ、これと同様の扱いをすることになります。

相続財産の調査方法

遺産の調査は登記事項証明書や固定資産課税台帳を手がかりに。遺産分割に相続財産以外のものが含まれていれば分割協議全体が無効となることもあり得ますし、また、相続財産の一部を除外して遺産分割がなされた場合は、除外した相続財産につき再度分割協議を要することになりますので、相続財産を正確に把握することは、円滑に遺産分割を行う上で重要です。

| 不動産 | 不動産登記事項証明書や名寄帳、固定資産税の通知書等を手掛かりに調査をしていきます。 |

|---|---|

| 預貯金 | 預金通帳で確認をとります。金額が確定できない場合は、金融機関から被相続人の死亡日の残高証明書を取り寄せて調査します。通帳を紛失している場合は被相続人が生前取引していたと思われる金融機関に口座照会を行います。 |

| 株式・有価証券 | 証券会社からの通知を手掛かりに口座照会を行います。 |

| 債務調査 |

消費者金融での借り入れやクレジットカードの使用がある場合は信用情報機関へ問い合わせて借入額を調査します。 ●JICC(株式会社日本信用情報機関):消費者金融・信販会社の信用情報 ●CIC(クレジット・インフォメーション・センター):クレジット会社・信販会社の信用情報 ●JBA(一般社団法人全国銀行協会):銀行と銀行系カードの信用情報 |

相続財産の評価額

争いになりやすいのが不動産の評価額。相続人全員が納得できる評価額を。遺産分割の際の財産の評価は、分割協議をするときの時価を基に行うのが通例です。 しかし、遺産の大部分を占める不動産には評価基準が複数存在し、その評価を複雑にしています。※相続税の評価とは異なる場合があります。

-

土地の評価

土地の評価基準として①固定資産評価額、②路線価、③公示価格があります。

①固定資産評価額

固定資産評価額はその名の通り、固定資産税を評価する際の基準となるもので、不動産登記の登録免許税もこの固定資産評価額を基に算出されます。

②路線価

同じ課税でも相続税を決定する際の基準となるのが路線価です。これは土地について道路に面した標準値の1㎡あたりの値段を示すもので、土地の位置や形状により補正値を加えて算出されます。

③公示価格

最後に国が土地取引の指標となる基準として公示しているのが公示価格です。これは国の嘱託を受けた不動産鑑定士が標準値の近隣の取引価格などを参照にして価格を決めるもので、1㎡あたりの更地の価格を示します。

固定資産評価額および路線価はともに公示価格よりも低めに設定されており、前者は公示価格の7割、後者は公示価格の8割といわれています。この公示価格は土地の時価として参照できる額ですが、公示価格は評価地点や評価時期が限られていますので、評価対象地が公示価格の評価地点でない限りそのまま適用することはできません。

そこで、路線価をもとに公示価格を割り出していきます。前述した通り、路線価が公示価格の8割であることを利用して下記の数式で算出します。

路線価×地積×1.25=公示価格

土地にマイナス要素(傾斜地、間口矮小、不整形など)がある場合には、これに「補正」も考慮します。ここで算出された金額を土地の時価として遺産分割を行います。あるいは付近の不動産業者に相場の聞き取りをしたものを一応の目安として遺産分割の参考としてもよいかと思います。

-

建物の評価

固定資産税評価から算出します。固定資産税の評価額は時価の5~6割となっていますので、これを0.6で割り戻したものを時価と見ます。

-

借地権の評価

更地価格の6~8割 -

底地権(土地上に借地権の負担を負った所有権)の評価

更地価格から借地価格を差し引いた額 -

賃貸マンション(マンション等を人に貸している場合)の評価

固定資産評価額の7割程度

こんな場合はどうする?

相続人相互の間では有効ですが、債権者に主張することはできません。

遺産分割の対象となるのはプラス財産だけで、マイナス財産である金銭債務などは、遺産分割を経ることなく相続分に応じて各共同相続人に承継されることになります。

そのため、特定の者が債務を引き受けるような遺産分割協議が成立しても、それは相続人相互の間では有効ですが、債権者に主張することはできません。

ただし、法定相続分とは異なる割合で債務を負担することに債権者が承諾すれば、債権者との間でも有効に成立しますので、この場合には、債務を引き受けない他の相続人は債権者との間で免責的債務引受契約証書を作成しておくようにします。

遺産分割の対象となるのはプラス財産だけで、マイナス財産である金銭債務などは、遺産分割を経ることなく相続分に応じて各共同相続人に承継されることになります。

そのため、特定の者が債務を引き受けるような遺産分割協議が成立しても、それは相続人相互の間では有効ですが、債権者に主張することはできません。

ただし、法定相続分とは異なる割合で債務を負担することに債権者が承諾すれば、債権者との間でも有効に成立しますので、この場合には、債務を引き受けない他の相続人は債権者との間で免責的債務引受契約証書を作成しておくようにします。

各相続人がその相続分に応じて取得することになります。

遺産である賃貸マンションの家賃や、預金の利息、または株式の配当金など遺産から生ずる収益は、遺産分割協議の対象となるのでしょうか。

この点、判例は、「遺産は、相続人が複数いるときは、相続開始から遺産分割までの間、相続人全員の共有の状態にあるのだから、その間に発した賃料債権は遺産とは別個の財産というべきであって、各相続人がその相続分に応じてそれぞれ単独で取得するものであり、後にされた遺産分割の影響を受けない」と判断しています。

従って、相続開始から遺産分割までの間に家賃などの遺産から生じた収益は、遺産分割協議の対象とはならず、各相続人がその相続分に応じて取得することになります。

遺産である賃貸マンションの家賃や、預金の利息、または株式の配当金など遺産から生ずる収益は、遺産分割協議の対象となるのでしょうか。

この点、判例は、「遺産は、相続人が複数いるときは、相続開始から遺産分割までの間、相続人全員の共有の状態にあるのだから、その間に発した賃料債権は遺産とは別個の財産というべきであって、各相続人がその相続分に応じてそれぞれ単独で取得するものであり、後にされた遺産分割の影響を受けない」と判断しています。

従って、相続開始から遺産分割までの間に家賃などの遺産から生じた収益は、遺産分割協議の対象とはならず、各相続人がその相続分に応じて取得することになります。

不動産の場合は他の相続人の持分について登記の抹消を請求できます。

相続財産は、遺産分割協議が完了するまで共同相続人全員の共有に属すると考えられ、そのうちの一人が勝手に処分することは許されません。

以下、遺産の種類に応じて説明します。

相続人が配偶者Bと子C,Dの3人である場合においてCが無断で下記相続財産を第三者に売却したとします。

①処分された遺産が不動産の場合:

Cは法定相続分の1/4以外の3/4については全くの無権利者であるため、たとえ譲り受けた第三者が登記を信頼して移転登記を受けた場合であっても、他の相続人は3/4の持ち分について登記の抹消を請求することができます。

②処分された遺産が動産の場合:

動産は不動産とは異なり、たとえ無権利者からの譲渡であっても譲受人が譲渡人の所有権を善意無過失に信頼して譲り受けた場合には所有権を取得することができます。これを善意取得ないしは即時取得といいます。本件でも第三者がCの所有権を善意無過失に信頼して譲り受けたとすれば、第三者が所有権を善意取得し、他の相続人はその返還を請求できなくなります。

相続財産は、遺産分割協議が完了するまで共同相続人全員の共有に属すると考えられ、そのうちの一人が勝手に処分することは許されません。

以下、遺産の種類に応じて説明します。

相続人が配偶者Bと子C,Dの3人である場合においてCが無断で下記相続財産を第三者に売却したとします。

①処分された遺産が不動産の場合:

Cは法定相続分の1/4以外の3/4については全くの無権利者であるため、たとえ譲り受けた第三者が登記を信頼して移転登記を受けた場合であっても、他の相続人は3/4の持ち分について登記の抹消を請求することができます。

②処分された遺産が動産の場合:

動産は不動産とは異なり、たとえ無権利者からの譲渡であっても譲受人が譲渡人の所有権を善意無過失に信頼して譲り受けた場合には所有権を取得することができます。これを善意取得ないしは即時取得といいます。本件でも第三者がCの所有権を善意無過失に信頼して譲り受けたとすれば、第三者が所有権を善意取得し、他の相続人はその返還を請求できなくなります。