特別受益と寄与分

法定相続分は、被相続人と相続人との間の事情や関係性を一切考慮せず、一律に定められたものです。そのため、共同相続人のなかに、被相続人から遺贈または生前に事業の開業資金や婚礼資金・住宅資金等の援助を受けた者や、あるいは被相続人を献身的に介護した者、家業を手伝い財産形成に貢献した者等がいる場合、こうした事情を斟酌せずに法定相続分で一律に遺産分割がなされると、相続人間で不平等が生じ、著しく不公平な結果を招来しかねません。そこで法は、このような不平等・不公平を是正する措置として、特別受益及び寄与分という制度を設けています。

目次

共同相続人のなかに、遺贈や生前贈与により被相続人から特別の利益(特別受益)を受けたもの(特別受益者)がいる場合には、相続人間の公平を図るため、各人の法定相続分が修正されます。

①遺贈:その目的を問わず、すべて特別受益に該当し、具体的相続分の算定に際し、持戻しの対象となります(死因贈与も同様)

②生前贈与:下記の場合に限定されます。

a.結婚または養子縁組のための贈与 持参金、嫁入り道具等の持参財産、支度金等がこれに 該当し、結納金や挙式費用は通常含まれません。

b.生計の資本としての贈与独立に際しての開業資金や、住居の新築資金、家の新築のための土地の贈与などがこれに該当します。

①相続開始時の財産(遺贈も含む)の価格に特別受益に該当する生前贈与の価格を加算します。これを特別受益の持戻しといいます。

②その合計額が遺産分割をする上での基礎となる相続財産(みなし相続財産)となります。

③みなし相続財産に法定相続分割合を乗じた額が、特別受益者を除く相続人が実際に受けるべき相続分となります。

④特別受益者が実際に受けるべき相続分は、③で算出された額から、特別受益分を控除した残額となります。

※生前贈与を受けた財産の価格は、相続開始時を基準に評価します。(例えば2000万円で購入した土地が物価の変動で相続時には5000万円と評価されれば、持戻しの額は5000万円となります)

特別受益の持戻し免除(タグあり)

被相続人が遺言などで、このような特別受益の持ち戻しをしないという意思表示をしていれば、その意思表示に従うことになります。これを 特別受益の持戻しの免除 といいます。なお、被相続人が持戻し免除の意思表示をしている場合であっても、遺留分の算定に際しては、特別受益財産はみなし財産に含まれることになりますので、注意が必要です。

①被代襲者が被相続人から特別受益を受けていた場合

共同相続人間の衡平を図るという制度趣旨から、代襲相続人に、持戻しの義務を肯定するのが一般的です。ただし、被代襲者が受けた利益が、学費や留学費など一身専属的な利益の場合には、代襲相続人が直接利益を受けたとまではいえないことから、持戻しの必要はないと解されています。

②代襲相続人自身が被相続人から特別受益を受けていた場合

この場合については争いがあり、代襲原因発生(親の死)以降に、特別受益を受けた場合には持戻しの義務を認めるのが通説です(受益の時期を問わず持戻しの義務を認める説も有力)。

特別受益Q&A

原則、特別受益には該当しません。ただし他の相続人との間に生ずる不平等が到底是認することができないほどに著しいものであると評価すべき特段の事情が存限りする場合に限り、特別受益にあたると解されています。

天災など不可抗力によって受贈財産の価額が減少ないし滅失した場合は、贈与を受けなかったものとして扱います。他方、受贈者の故意・過失による減少・滅失の場合には、受贈時のまま現存するものとして評価します。

相続人間の話し合いがまとまらず、特別受益の有無に争いがある場合は、遺産分割調停ないしは遺産分割審判の中で判断されることになります。また、遺留分に関して特別受益の有無が問題となる場合には遺留分減殺訴訟において争うことになります。

特定の相続人に多く財産を残したい、という被相続人の意思を尊重し、超過部分は返還しなくてもよいことになっています。

寄与分制度とは、相続人のなかに、被相続人の家業である農業や自営業などに従事し、財産の維持または増加に特別の貢献をした者がいる場合に、その貢献度を金銭的に換算し、相続財産の一部として評価する制度のことをいいます。

①被相続人の事業に関する労務の提供

家業である農業や商工業に10年以上従事し、ほとんど報酬ももらわずに財産の維持または増加に寄与した場合

②被相続人の事業に関する財産の給付

被相続人の事業に資金を提供し、それによって倒産をまぬがれて事業の維持・発展に寄与した場合

③被相続人の療養看護

長期療養中の被相続人の看護に努め、その結果看護費用の支出を免れ財産が維持された場合

寄与分を受けることができる者は、現実に遺産分割協議に参加することができる共同相続人に限られます。したがって、下記の場合には寄与分は認められません。

①配偶者と子が共同相続人である場合において、直系尊属や兄弟姉妹の中に特別の寄与をした者があっても、寄与分を請求することはできません。

②相続を放棄した者や、相続欠格・廃除などにより相続権を失った者は、相続人となることができませんので、寄与分を主張することはできません。

これに対し、下記の場合には寄与分が認められます。

①相続人の配偶者や子が寄与行為をした場合は、相続人は自己の行為と同視して、寄与分を主張することができます。

②代襲相続人は、被代襲者の寄与行為を自己の行為と同視して寄与分を主張することができ、かつ自身の寄与行為についても代襲原因(親の死)の前後を問わず、主張することができます。

③養子についても、養子の前後を問わず、寄与を主張することができます。

寄与分は共同相続人全員の協議によって決めるのが原則です。相続人間での話し合いがつかないときや、不在者がいるなど協議自体を行うことができないときには、家庭裁判所へ遺産分割の調停を申立てることになります。なお、調停が成立しなかった場合は、自動的に審判へ移行することになります。

被相続人は生前あるいは死後においても、自己の所有する財産を自由に処分できるのが私有財産制度の原則です。もっとも、法が残された遺族の生活保障を主眼として法定相続分を規定した趣旨を完全に無視することはできず、また財産維持や増加に貢献した者の期待を保護する必要からも、相続財産の一定部分については、相続人が取得できる旨法律上保障されていますので、被相続人であってもこの部分については自由に処分することが制限されます。これを遺留分制度といいます。

被相続人がした贈与や遺贈等が遺留分を侵害する場合には、兄弟姉妹を除く法定相続人(子及びその代襲相続人、直系尊属並びに配偶者)は、自己の遺留分を侵害する限度で、その効力を失わせることができる遺留分減殺請求権を有します。

遺留分権利者

①子・その代襲相続人 ②直系尊属(両親・祖父母等) ③配偶者

※相続欠格・排除などにより相続権を失った者、相続を放棄した者は遺留分を有しません。

1.総体的遺留分 遺留分権利者である相続人に帰属する相続財産の割合

①直系尊属(両親・祖父母など)のみが相続人である場合:被相続人の財産の1/3

②それ以外:被相続人の財産の1/2

2.個別的遺留分 遺留分権利者が2人以上いる場合に各遺留分権利者が相続財産に有する割合(総体的遺留分を法定相続分に従って各相続人に配分して算定します)

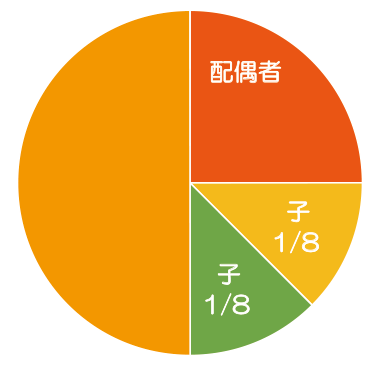

| ①相続人が配偶者と子2人の場合の遺留分 | ②相続人が両親のみの場合 |

|---|---|

|

|

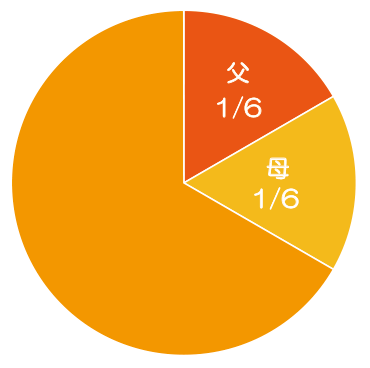

| 相続財産に対する総体的遺留分の割合は1/2。これを配偶者1/2、子各1/4の法定相続分に従って分配すると、配偶者の遺留分は1/4、子の遺留分は各1/8となる。 | 相続財産に対する総体的遺留分の割合は1/3。これを父母各1/2の法定相続分に従って分配すると、父の遺留分は1/6、母の遺留分は1/6となる。 |

| ③相続人が配偶者と両親の場合 | ④相続人が配偶者と兄弟姉妹の場合 |

|---|---|

|

|

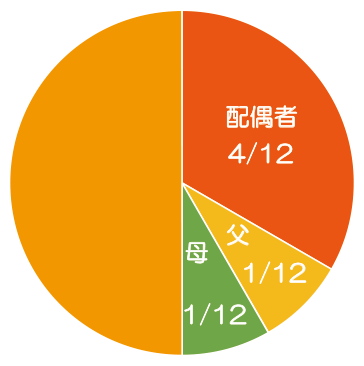

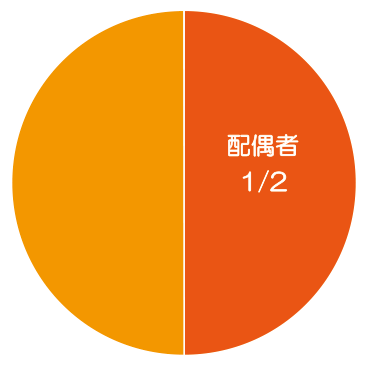

| 相続財産に対する総体的遺留分の割合は1/2。これを配偶者4/6、子各1/6の法定相続分に従って分配すると、配偶者の遺留分は4/12、父母の遺留分は各1/12となる。 | 相続財産に対する総体的遺留分の割合は1/2。兄弟姉妹に遺留分はないので、配偶者が1/2の遺留分を有することになる。 |

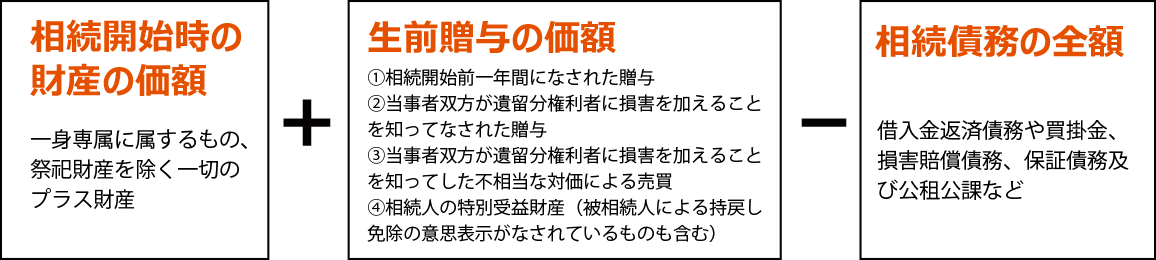

遺留分は、被相続人が相続開始時に有していた財産の価額に生前贈与した財産の価額を加え、そのなかから債務の全額を控除した金額を元に算定します。

※「当事者双方が遺留分権利者に損害を加えることを知っている」の意味

遺留分権利者を害する目的までは必要ではなく、贈与(または売買)契約時に遺留分を侵害する事実を認識し、かつ将来、被相続人の財産の増加がないことを予見していたことで足りると解されています。

※特別受益

共同相続人のなかに、被相続人から生前に婚礼資金や住宅資金などで贈与を受けていた者があれば、特別受益として、贈与の時期や損害を加えることを知っていたか否かに関わらず、また、仮に被相続人が持戻し免除の意思表示をしている場合であっても、遺留分算定の基礎財産に算入されます。ただし遺贈及び死因贈与による財産は相続開始時の財産に含まれますので贈与財産として加算の対象とはなりません。

※遺留分算定の基礎となる財産の評価

相続開始時を基準に評価します。

例)Aの相続人は配偶者B,長男C,次男Dであった場合に、長男Cにすべての財産を相続させる旨の遺言書を残していたとします。Aの財産は自宅3000万円、預貯金合計2000万円で、Aは相続開始前1年内にEに1000万円、10年前にDに500万円を贈与しており、他方債務額は2500万円であった場合、BとDの遺留分の額はいくらになるでしょうか。

遺留分算定の基礎となる財産は

相続開始時の財産の価額(3000万円+2000万円)+生前贈与の価額(1000万円+500万円)-相続債務の全額(2500万円)=4000万円

各相続人の遺留分額

●Bの遺留分は4000万円×1/4=1000万円

●Dの遺留分は4000万円×1/8=500万円だが、既に500万円を生前贈与されているため、遺留分は0円。

→BのみがCに対し1000万円分の遺留分減殺請求をしていくことになります。

遺留分減殺請求の方法は特に決まりはなく、遺留分を侵害している相続人や受遺者に対して遺留分減殺請求権を行使する旨の意思表示をすれば足り、必ずしも裁判上の請求による必要はありません。書面によることも要しませんが、後日の証拠のために配達証明付内容証明郵便によるのが一般的です。

この意思表示をすれば減殺の効力は発生し、遺留分の限度で侵害をしている相続人等の権利は効力を失います。

侵害している相続人や受遺者が請求に応じない場合には通常の民事訴訟や家事調停を申し立てることになります。

遺留分権利者が特定の財産を選択して減殺請求をすることはできません。減殺の順序は法で定められており、①遺贈→②死因贈与→③贈与の順に減殺されます。

なお、遺贈が複数存在する場合は、被相続人は遺言でその減殺順序を指定することができるとされています。

遺留分減殺請求権は、遺留分権利者が相続の開始及び減殺すべき贈与・遺贈があったことを知ったときから1年以内に行使しないと時効により消滅し、上記の事実を知らないときでも、相続開始時から10年が経過すると消滅します。

遺留分の放棄は、相続の放棄とは異なり被相続人の生前においても行うことができますが、家庭裁判所の許可が必要となります。当事者間での遺留分の放棄を認めると、被相続人や他の推定相続人により強制的に遺留分を放棄させられるおそれがあるため、放棄が本人の真意に基づくものであるか否か、相続人の利益を不当に害するものでないかどうかを家庭裁判所で審理し、許可を受けた場合に限り遺留分の放棄としての効果が認められます。なお、相続開始後の放棄については家庭裁判所の許可は不要です。

①遺留分の放棄が申立人の自由な意思に基づくものであること

②放棄の理由に合理性・必要性があること

(例)農地や建物の所有者が多数人になることを防止したり、相続人の一部の者が会社や個人経営を継ぐ場合に、会社の株などの財産を後継者に相続させる場合等の理由が必要となります。

③放棄の代償が支払われていること(例えば住宅資金の援助など、遺留分相当の対価を得ていて放棄しても公平であること)

遺留分の放棄により、相続開始前は遺留分が消滅し、開始後は遺留分減殺請求を主張できないという効果が生じます。もっとも、相続放棄とは異なり、遺留分を放棄しても相続人であることに変わりはなく、遺留分を侵害する内容の遺言が存しない場合には、放棄した者は通常通り相続人として、遺産を相続することになります。また被相続人に借金などのマイナス財産がある場合には、相続人として法定相続分に応じて債務を負担することになります。なお、共同相続人の1人がした遺留分の放棄は、他の共同相続人の遺留分に影響を及ぼしません。

◇申立先:被相続人の住所地を管轄する家庭裁判所

◇必要書類: ①申立書 ②申立人の戸籍謄本 ③被相続人の戸籍謄本 ④住民票(被相続人・申立人) ⑤財産目録 ⑥収入印紙(800円)+返信用の郵便切手

※事案によっては,このほかの資料の提出が必要となる場合があります。

申立から1、2週間程度で照会書が郵送されてくるので、照会書の各質問に回答を記入の上、裁判所へ返送します。 照会書に問題がある場合(申立人の遺留分放棄の意思表示の真意に疑いがある場合等)には、家庭裁判所から呼び出しを受け、そこで審問がなされます。

家庭裁判所において放棄意思の真意性、撤回の可能性、生前贈与等の有無、その他放棄の動機の合意性、申立人と被相続人との親疎、扶養関係などについて調査が行われ、問題がなければ許可の審判が下されます。

※審判により下された認容・却下のいずれの判断に対しても、不服申立てをすることは出来ません。