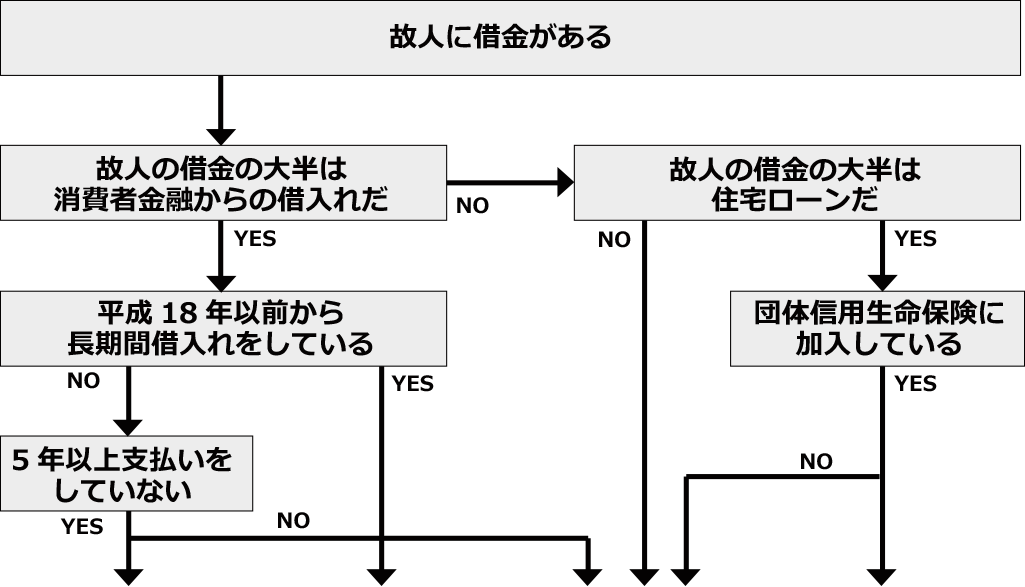

借金がある場合

借金を含む相続の仕方をYesNo形式で診断。あなたにピッタリの解決方法を提案します。

TYPE1:時効が完成していれば消滅時効を援用して借金を消滅させる

消費者金融からの借入金については最後の支払い日から5年以上経過していれば、消滅時効が完成します。返済を滞っていた等の形跡がある場合には取引履歴を取り寄せ、5年以上の時効期間が経過しているかどうか確認しましょう。

消滅時効の援用についてはこちら

消滅時効の援用についてはこちら

TYPE2:過払い金が発生している可能性あり。相続財産を調査する

消費者金融から取引履歴を取り寄せ、過払い金が発生しているかどうか調査しましょう。過払い金が発生し借金が消滅していれば、他に債務がないかを確認した上で遺産分割協議を行いましょう。

相続財産の調査方法はこちら

相続財産の調査方法はこちら

TYPE3:借金を相続したくない場合は相続放棄を申立てる

借金を引き継ぎたくない場合には、相続放棄の手続きをとることになります。相続放棄は、原則として相続の開始を知った時から3ヶ月以内に家庭裁判所に申述を行わなければなりません。

相続放棄についてはこちら

相続放棄についてはこちら

TYPE4:住宅ローンは消滅するので遺産分割協議へ

団体信用生命保険に加入していれば、住宅ローンは消滅し、不動産の評価額分プラスの財産が増加します。他に借金などの債務がないか相続財産を調査した上、遺産分割協議を行いましょう。

遺産分割協議についてはこちら

遺産分割協議についてはこちら

プラス財産とマイナス財産

どちらが多いかわからない場合はどうする?

限定承認という手続きを選択することが考えられます。どちらが多いかわからない場合はどうする?

プラス財産と債務のいずれが多いのか容易に判明しない場合や、相続財産の中に手放したくない不動産がある場合には、限定承認という手続きを選択することが考えられます。

限定承認とは、相続人が相続によって得た財産の範囲内で被相続人の債務を弁済することを条件として相続する方法のことです。限定承認を行うと、相続財産の範囲で相続債務を弁済すれば足り、不足した場合であっても相続人の固有の財産から支払う義務はありません。

限定承認を行うには、相続放棄と同様、相続の開始を知ったときから3ヶ月以内に家庭裁判所へ申述の申立を行う必要があります。この申立は、相続人全員で行わなければなりません。

限定承認についてはこちら