相続税

相続税の計算方法

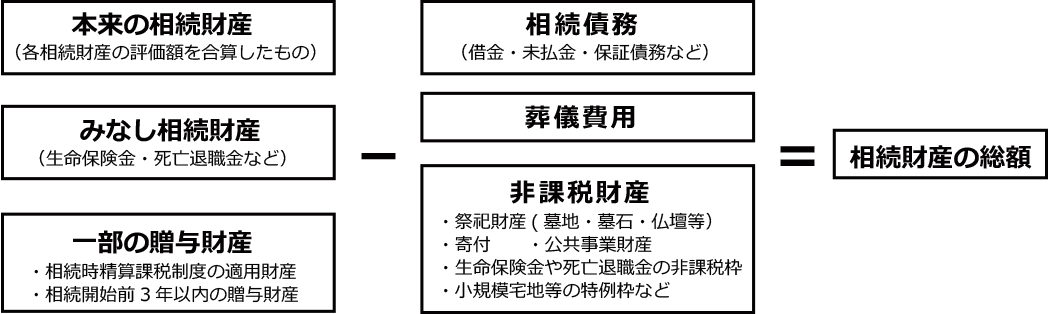

相続税は、大まかにいうと次の手順により算出します。①相続税の対象となる財産の総額を出します。

②①から基礎控除額を差し引き、課税される額(課税遺産総額)を算出します。

③相続税の総額を算定します。

④各相続人の納付額を出します。

各相続財産の評価額を合算します。これに生命保険金等のみなし財産と、一部の贈与財産があればそれをプラスし、そこから相続債務や葬儀費用、非課税財産の額をマイナスします。

◇みなし相続財産 本来の相続財産ではないが、相続税法上、財産とみなされて課税対象とされるもの。生命保険の死亡保険金や死亡退職金などがみなし財産にあたります。

◇相続時精算課税制度 贈与税と相続税を一体とした納税制度。60歳以上の者から20歳以上の子・孫への贈与に限定され、2500万円までは贈与税が非課税となり、贈与した人が亡くなった時点で、贈与した財産を相続財産に加えて精算します。

◇相続開始前3年以内の贈与財産 相続税の課税価額に加算すべき贈与とは、相続又は遺贈(遺言による贈与)により、財産を取得した者が、相続開始前3年以内に被相続人から受けた贈与のことをいいます。つまり、相続によって財産を取得していない者に対して行われた相続開始前3年以内の贈与については課税対象とはなりません。

◇生命保険金や死亡退職金の非課税枠 500万円×法定相続人の数までは非課税となります。 例)法定相続人が3人いる場合は500万円×3人=1500万円までは非課税枠となります。

◇小規模宅地等の特例枠 被相続人の居住用、事業用、貸付事業用に使われていた宅地を相続すると、通常の土地評価額から一定割合を減額できる特例(要件あり)。

STEP1で算出した財産の総額から、基礎控除額を差し引いたものが課税される額となります。基礎控除額が財産の総額を上回っていれば、相続税はかかりません。

◇基礎控除額 例えば法定相続人が2人の場合は3000万円+(600万円×2人)=4200万円が基礎控除額となります。このとき、財産の総額が4200万円以下であれば相続税を支払う必要はありません。

①課税遺産総額を、各相続人が法定相続分に応じて取得したものと仮定して各自の相続分を算出し、そこで得られた金額に対する税額を、相続税の速算表に当てはめ、各自の相続税を算定します。

| 各自が相続する金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | 0 |

| 1000万以上~3000万円 | 15% | 50万円 |

| 3000万以上~5000万円 | 20% | 200万円 |

| 5000万以上~1億円 | 30% | 700万円 |

| 1億以上~2億円 | 40% | 1700万円 |

| 2億以上~3億円 | 45% | 2700万円 |

| 3億以上~6億円 | 50% | 4200万円 |

| 6億円以上 | 55% | 7200万円 |

②各自の相続税額を合算して相続税の総額をだします。

例)相続人が配偶者Bと子どもC,D2人で、課税遺産総額が5000万円の場合

◇各自の法定相続分 配偶者の法定相続分は5000万円×1/2=2500万円 子ども2人の法定相続分は5000万円×1/4=1250万円ずつ ◇各自の相続税 配偶者:2500万円×15%-50万円=325万円 子ども2人:1250万円×15%-50万円=137万5000円ずつ

◇相続税の総額は325万+137万5000円+137万5000円=650万円

相続税の総額を実際に取得した財産額に応じて各相続人に振り分けます。このとき、各種控除が適用できる人はその分を差し引き、加算される場合は加算して各自の納付額を算定します。

例)上記の例で、実際は配偶者Bが全財産の2/5、子Cが2/5、子Dが1/5で相続することで合意していた場合 配偶者B:相続税の総額650万×2/5=260万円←配偶者の税額軽減の適用を受けるので0円 子C:650万円×2/5=260万円 子D:650万円×1/5=130万円

| 各 種 控 除 | |

|---|---|

| 配偶者の税額軽減 | 相続人の配偶者は法定相続分の額、もしくは1億6000万円の、どちらか大きい方の額まで相続税が控除される。ただし、相続税の申告期限までに遺産分割協議がまとまっていることが条件で、相続税がかからない場合でも申告書の提出は必要(※1) |

| 未成年者控除 | 相続人が未成年者の場合、10万円×(相続時から20歳になるまでの年数)が控除される |

| 障害者控除 | 一般障がい者:10万円×(相続時から85歳になるまでの年数)特別障がい者:20万円×(相続時から85歳になるまでの年数)が控除される。 |

| 贈与税額控除 | 相続発生前3年以内に受けた贈与財産があり、すでに贈与税を払っているときは、その分が控除される。 |

| 相次相続控除 | 10年以内に2回相続が発生した場合、2回目の相続では1回目に支払った相続税の一定額が控除される。 |

| 外国税額控除 | 外国にある財産を相続した場合、日本の相続税に相当する税金がその国にあれば、そこで課税された一定額が控除される。 |

| 相続税の2割加算 | 被相続人の配偶者、子(代襲相続人含む)、親以外の人は相続税が2割増しとなる。 |

※1申告期限までに遺産分割協議がまとまらなかった場合でも、相続税の申告書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限から3年以内に分割したときは、税額軽減の対象となります。