時効の援用の絶対条件

時効の制度を利用することによって、借金を時効により消滅させることができます。

しかし、時効の制度は、誰もが好きなように利用できるわけではありません。

相手の権利を消滅(消滅時効)させるには、一定の条件をクリアしておかなければなりません。

では、時効の制度を利用するためにはどのような条件が必要なのでしょうか?

時効消滅には、次の2つが絶対条件になります。

- 返済をしない状態を何年か継続する(期間の経過)

- 時効の制度を利用することを貸主に伝える(消滅時効援用の通知)

いちばん気になるのは、「何年」という部分ではないでしょうか。

わかりやすく言うと、ほとんどの方は「5年」になります。

借金の問題で悩んでいる方の多くは、消費者金融からの借り入れが多いと思います。

事業などをしていた方は銀行からの借り入れがあるかもしれません。

このような消費者金融、サラ金、クレジットカード会社、銀行などの金融機関から借りた場合は5年です。

別のケースとして「10年」のケースがあります。これは家族・友人・恋人など個人から借りた借金の場合です。

返済せずに5年もしくは10年が経過し、そして、時効の制度を利用することを貸主に伝える。

この2つが必要な条件になるため、ぜひ覚えておいてください。

注)いずれのケースも例外がありますので、ご自身で対処する場合は注意してください。

借金の時効期間はいつから?

時効の期間は5年か10年と説明しました。

では、「いつから」スタートするのでしょうか? 大きく2つのケースに分けて、説明します。

1. 一般的なケース

消費者金融などからの借金のケースです。

この場合、最後に返済した日の翌日がスタート日です。

通常、返済した際にレシートや領収書が発行されますので、記載されている日付を確認しましょう。

2. 例外的なケース

個人間の貸し借りの場合、「返済期限」を決めてないケースもあります。

この場合は以下の2つに分かれます。

・一回も返済していない場合 契約日

・返済したことがある場合 最後に返済した日+1日

しかし、いずれの場合も貸主が口頭や書面で督促していた場合は若干複雑になります。

この場合はケースごとに異なりますのでご相談ください。

時効の中断

返済を一切せず5年か10年が経過し、貸主に時効の制度を使うことを伝えても、時効が成立しないことがあります。

それは次のような場合です。

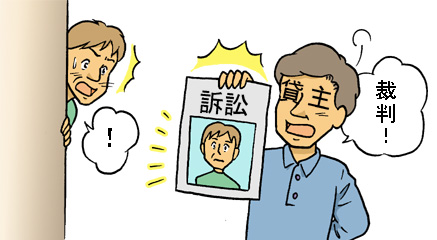

1. 貸主から請求があった場合

「請求」と言っても2つのパターンがあります。

裁判所へ裁判などをおこすケース

支払い督促のケースです。貸主はお金を返してもらえない場合、裁判を起こすことができます。

裁判所に裁判を起こした場合、5年あるいは10年のカウントがストップして、振り出しに戻ってしまいます。

いわゆる「夜逃げ」をされた方は、住民票を動かさずに姿をくらませます。

裁判を起こされると裁判所から通知がくるのですが、「夜逃げ」の場合、住所がわからないので通知が届きません。

通知が届かなければ安心かというとそうではありません。

住所がわからないままでも裁判を起こすことができるのです。

その場合、自分の知らないところで裁判を起こされていることがあるのでご注意ください。

また、裁判以外にも「差押え」をされた場合、カウントがストップして振り出しに戻ります。

口頭や郵便で請求するケース

内容証明郵便で「督促」されるケースです。

消費者金融の場合、最初は電話で督促することが多く、それでも支払いがないと郵便で督促します。

この場合、カウントがストップして振り出しに戻るわけではありません。

「督促」の場合、これをしてから6ヶ月以内に裁判を起こさないと振り出しには戻らないことになってます。

貸主としては裁判を起こすか、差押えをしないと、カウントをストップして振り出しに戻すことはできないのです。

2. 債務の承認があった場合

借りた人が自分の借り入れの事実を認めた場合、振り出しに戻ります。

これを「債務の承認」と言います。

具体的には、1円でも返済をすると「債務の承認」となるので注意が必要です。

さらに、5年、10年の期間経過後でも、消滅時効の援用前に1円でも返済すると振り出しに戻ります。

10年後に住民票を動かしたら、突然、督促がくるのはこのためです。

金融機関はいろいろな方法を使って、少額の返済を迫ることがあります。

特に時効完成後に支払った場合、遅延損害金だけで、借りた金額の数倍の金額を支払うことになりかねません。

ご相談はこちらへ

最後の借金返済から5年以上たっている方へ

その借金は時効の援用により返済義務がなくなっているかもしれません!

ご自身で行動されるよりも、まずはご気軽に下記事務所へご相談ください。