れいわクレジット管理の「催告書」は放置NG!差し押さえや裁判対策

放置はNG!裁判や差し押さえのリスク

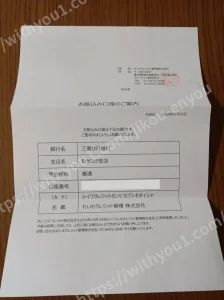

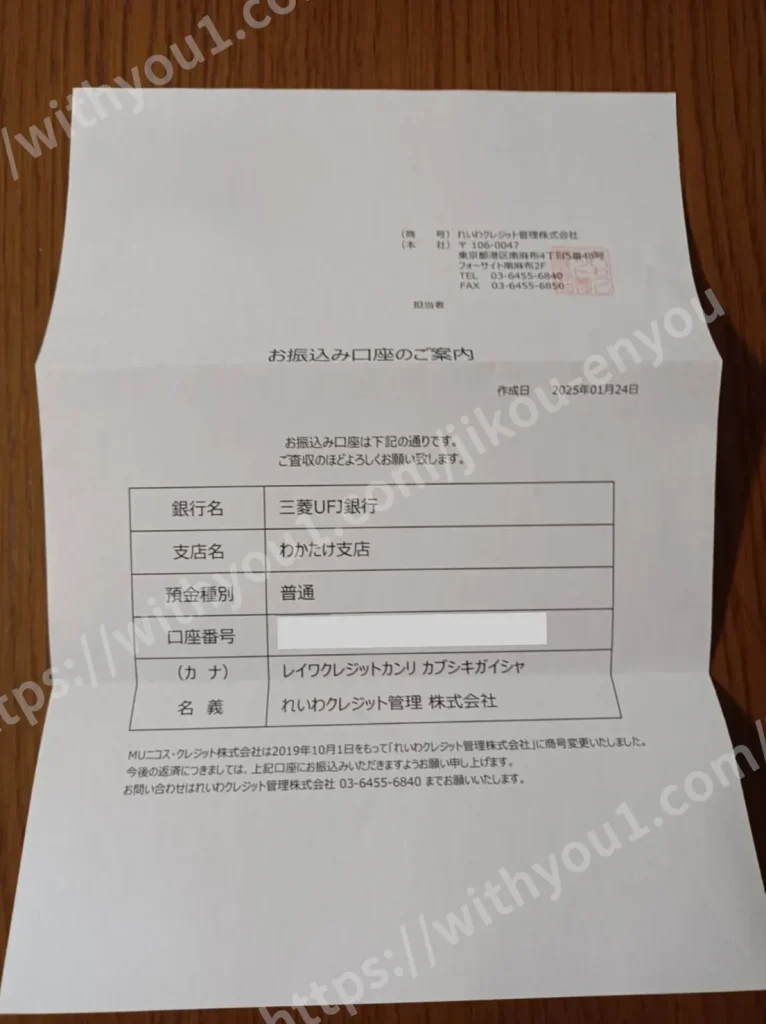

ある日、ポストを開けたら「れいわクレジット管理」から届いた催告書。

「これは何?」「無視していいの?」と不安になった方も多いのではないでしょうか。

結論からお伝えすると、書類を放置するのはとても危険です。

なぜなら、放置することで裁判を起こされたり、給料や口座が差し押さえられるリスクもあるからです。

ただし、時効援用という方法で借金の支払い義務がなくなる可能性もあります。

まずは焦らず、借金に強い専門家に無料相談して、正しい対応を知ることが大切です。

書類の意味・目的を解説(催告書とは何か?)

「催告書(さいこくしょ)」とは、

「あなたには借金があります。支払ってくださいね」という[最終的な督促]の意味をもつ書類です。

れいわクレジット管理のような債権回収会社は、もともとの貸主(たとえば消費者金融など)から借金の回収を引き継いで請求を行っています。

つまり、昔に借りたお金(たとえば10年以上前のキャッシングなど)の請求が今になって届くこともあるのです。

「れいわクレジットなんて知らない」という方でも、過去の借金が関係しているケースがよくあります。

放置した場合のリスク(差し押さえ、裁判など)

「身に覚えがない」「関係ない」と思って書類を無視すると、思わぬ大きなトラブルに発展する可能性があります。

たとえば…

- 裁判を起こされてしまう

- 給与や銀行口座を差し押さえられる

- 信用情報(いわゆるブラックリスト)に傷がついたままになる

このようなことが起きる前に、自分の状況を確認し、専門家に相談して対応することがとても大切です。

特に、裁判所からの通知(特別送達など)を受け取ってしまうと、取り返しのつかないことになる可能性もあるので注意が必要です。

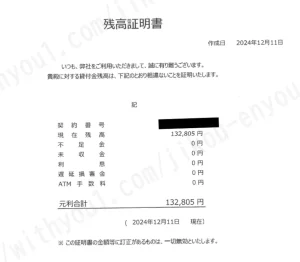

実は「時効」で支払わずに済むかもしれない

借金には「消滅時効」という制度があります。

一定の期間が経つと、法律上その借金の支払い義務はなくなります。

これを正式に主張するのが「時効援用(じこうえんよう)」です。

消費者金融などの借金の場合、最終返済日から5年が経過していれば、時効が成立する可能性があります。

【時効援用が使える条件の一例】

- 最後に返済した日から5年以上経っている(消費者金融などの場合)

- その間、一度も返済していない

- 裁判での判決や和解がない

上記の条件を満たしていれば、時効援用の手続きをすることで、借金を支払わずに済む可能性があります。

ただし、相手に電話やメールをしてしまうと時効が止まる場合もあるため、自分で対応するのは危険です。

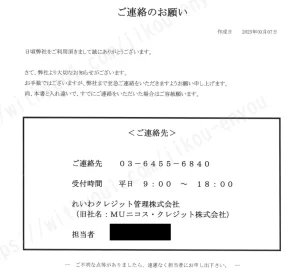

要注意!うっかり連絡すると時効が止まることも

ここで非常に重要な注意点があります。

催告書が届いた後に、自分で相手に電話をしたり、「借金のことだけど…」と返信してしまうと、それだけで「債務の承認(さいむのしょうにん)」と見なされることがあります。

つまり、「私は借金をまだ返すつもりがあります」と意思表示をしたと判断され、

せっかく成立しそうだった時効がリセットされてしまうのです。

このようなケースでは、本来なら支払わずに済んだはずの借金を再び背負うことになります。

だからこそ、絶対に自分で連絡せず、まずは法律の専門家に相談することが重要です。

おすすめの対処手順(まず無料相談→時効援用の流れ)

「どうしたらいいか分からない…」という方は、以下の手順で進めるのがおすすめです。

- 借金問題に詳しい専門家に無料相談する

→書類の内容や過去の借金状況を一緒に確認してもらえます。 - 時効が成立しているかを調査してもらう

→最後の返済日や契約内容から、時効の可能性をチェック。 - 時効援用の手続きを代行してもらう

→自分で相手に連絡せず、専門家が正しい形で通知してくれます。 - 借金の支払い義務がなくなる

→うまく時効が成立すれば、支払いをする必要はありません。

このように、正しく手続きすれば借金をゼロにできる可能性があります。

まとめと無料相談窓口へのご案内

れいわクレジット管理などの債権回収会社から催告書が届いたとき、

「怖い」「無視したい」と思うのは当然です。

でも、放置は危険です。

まずは、専門家に相談して、自分がどういう状況かを把握しましょう。

そして、もし時効が成立していれば、適切な手続きを踏めば、もう支払う必要はありません。

当事務所では、時効援用の無料相談を実施中です。

今すぐ電話・メールでお気軽にご相談ください。

あなたが損をしないために、早めの対応がカギです。