れいわクレジット管理から通知書、催告書、残高証明書等が届いたら|時効

「れいわクレジット管理株式会社」から突然、通知書や督促状が届いて驚かれた方へ、れいわクレジット管理は「三菱UFJニコス株式会社」から債権回収を受け継いだ正式な会社です。

結論から申し上げますと、れいわクレジット管理には電話をしてはいけません。

また、放置をしてもいけません。裁判を起こされてしまう恐れがあるからです。

れいわクレジット管理からの通知で扱われている債権は5年以上前の借金であれば「時効援用」という手続きで支払い義務が消滅する可能性がありますが、電話をして借金を認めたと取られるような発言をすると、時効が出来なくなってしまいます。

対応を誤ると時効が成立しなくなり、裁判や差し押さえに発展することもあるため注意が必要です。

れいわクレジット管理とは?詐欺や架空請求ではありません

三菱UFJニコスとの関係

れいわクレジット管理は、三菱UFJニコス株式会社から債権回収業務を引き継いだ正式な会社です。旧社名は「MUニコス・クレジット株式会社」で、2019年に現在の社名に変更されました。

詐欺やヤミ金ではなく、実際の借入に基づく債権を請求しています。

過去の借入やローンが請求対象になるケース

「れいわクレジットなんて知らない」という方も、以下のような過去の契約が元になっている可能性があります:

- NICOSカード、DCカード、エネオスカード、マイベストカードなど

- 三菱UFJ銀行のローン(教育、住宅、マイカーなど)※保証会社がニコスの場合

- ガソリンカード、ETCカード、オートローンやリフォーム費用の分割払い など

届いた書類の見分け方と、してはいけない対応

こんな書類が届いていませんか?

れいわクレジット管理からは以下のような書類が届くことがあります

- 「通知書」

- 「残高証明書」

- 「催告書」

- 「法的手続移行のご通知」

- 「お振込み口座のご案内」

- 「お知らせ」

- 「ご連絡のお願い」

- トラスト弁護士法人からの「受任通知書」

これらはいずれも正式な督促文書であり、詐欺と誤解して破棄すると重大なリスクにつながります。

電話や返送は要注意!時効がリセットされる行為とは

5年以上前の借金でも、以下の行動をとると時効がリセット(更新)されてしまいます:

- れいわクレジットに電話をして話をする

- 書類に記載された「アンケート」や「回答書」を返送する

- 一部だけ入金する

- 分割払いを希望する旨を伝える

これらの行為は、「自分が債務者であること」を認めたとみなされ、時効援用ができなくなる可能性があります。

届いた書類で確認すべきポイント

時効の成立を判断するために確認する場所

時効が成立しているかどうかを判断するためには、最後に返済や取引をした日(最終返済日)が重要です。

しかし実際に送られてくる「通知書」や「催告書」「残高証明書」には、

最終返済日などの情報が記載されていないことも多く、請求金額や債権者の情報のみというケースが一般的です。

それでも、まずは書類の中から以下の点を確認してみましょう。

- 取引開始日・最終返済日が書かれていないか?

- 請求の対象になっている元の貸金業者の名前(プロミス、アコムなど)

- 債権譲渡通知の日付

もし「5年以上支払っていない」と思い当たる場合は、時効援用によって支払いを免れる可能性があります。

電話で連絡が来るケースもある

書面での通知に加えて、れいわクレジット管理や委託された法律事務所から直接電話がかかってくることもあります。

着信履歴が残っていても、焦って折り返してはいけません。

うっかり会話をしてしまったことで、時効がリセットされてしまうケースもあります。

特に、電話で「支払うつもりがある」などと発言してしまうと、時効が中断(更新)されるリスクがあるため、まずは専門知識のある法律家(司法書士や弁護士)に相談してください。

れいわクレジット管理から届く書類の事例

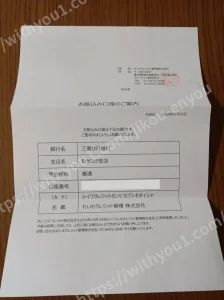

「ご連絡のお願い」

ご連絡のお願い

作成日 2025年〇月〇日

日頃弊社をご利用頂きまして誠にありがとうございます。

さて、弊社より大切なお知らせがございます。

お手数ではございますが、弊社まで至急ご連絡をいただきますようお願い申し上げます。

尚、本書と入れ違いで、すでにご連絡をいただいた場合はご容赦願います。<ご連絡先>

ご連絡先 03-6455-6840

受付時間 平日 9:00 〜 18:00れいわクレジット管理株式会社

(旧社名:MUニコス・クレジット株式会社)担当者 〇〇 〇〇

※ご不明な点等がありましたら、遠慮なく担当者にお申し出下さい。

れいわクレジット管理「ご連絡のお願い」より引用

請求金額の例

| no. | 債権番号 | ブランド | 商品名 | カード名称 | 貸付金残高 | 不足金 | 合計金額 |

|---|---|---|---|---|---|---|---|

| 1 | 100001xxx | NICOS | カードA | NICOS.VISAカード | 53,000 | 0 | 53,000 |

| 2 | 100001xxx | NICOS | カードS | NICOS.VISAカード | 583,000 | 0 | 583,000 |

合計 636,000円

本日は大切なお時間をいただきありがとうございます。

れいわクレジット管理「ご連絡のお願い」より引用

ご精算金額合計をご案内いたします。

ご確認頂き、お振込みをお願いいたします。

弊社にて入金確認後、完済証明書を自宅にお送りいたします。

上記の借金は、最後の支払いから5年以上が経過していれば、時効になり支払いが不要になる可能性が高いです。連絡をしたり「お客様アンケート」を返送してしまうと、上記の場合、636,000円の支払い義務が復活してしまいます。

かと言って、無視や放置をしてしまうと裁判を起こされ、給与などが差し押さえに遭う可能性がございますので、まずは当事務所の様な専門知識を持った法律家へご相談ください。

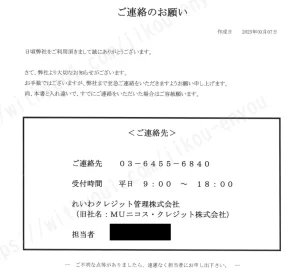

「お知らせ」「残高証明書」

お知らせ

作成日:2025年〇月〇日

拝啓 平素は格別のご高配を賜り、厚く御礼申し上げます。

さてからご案内申し上げておりますとおり、弊社は三菱UFJニコス株式会社からクレジット債権の一部を会社分割(吸収分割)により承継し、その後、MUニコス・クレジット株式会社かられいわクレジット管理株式会社へ社名変更しております。

これに伴いまして、お客様のお振込先口座が下記記載のとおり変更となっております。

お客様には大変お手数をおかけいたしますが、何卒ご了解くださいますようお願い申し上げます。敬具

※書面ではここに振込み先の銀行口座情報が記載されています。

(本件に関するお問い合わせ)

れいわクレジット管理株式会社

03-6455-6840受付時間:平日9:00〜18:00

れいわクレジット管理「お知らせ」より引用

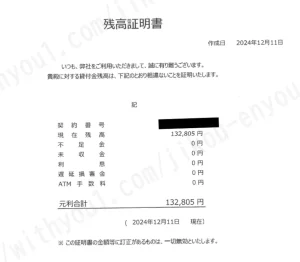

残高証明書

作成日:2025年〇月〇日

いつも、弊社をご利用いただきまして、誠に有り難うございます。

貴殿に対する貸付金残高は、下記のとおり相違ないことを証明いたします。記

契 約 番 号 100-0xxxxxx

現 在 残 高 130,000 円

不 足 金 0 円

未 収 金 0 円

利 息 0 円

遅 延 損 害 金 0 円

ATM 手 数 料 0 円元利合計 130,000 円

(2025年〇月〇日 現在)

※この証明書の金額等に訂正があるものは、一切無効といたします。

- 上記の借金は、最後の支払いから5年以上が経過していれば「時効」となり支払い義務がなくなる可能性が高い

- しかし、債権者に連絡をしてしまったり、「お客様アンケート」などを返送してしまうと、

時効が中断され13万円の支払い義務が復活してしまう。 - かといって、何の対応もせずに無視や放置してしまうと、裁判を起こされ、給与や口座を差し押さえられるリスクがある

- まずは、当事務所のような時効に詳しい法律専門家にご相談ください。

トラスト弁護士法人が受任している場合

受任通知書

前略 当職は、この度、下記債権者から貴殿に対する未払金の債権管理に係る業務の委託を受けましたので、貴殿に対しての旨通知致します。つきましては、未払金支払いの解決に向けてご相談をさせて頂きますのでご連絡下さいますようお願い申し上げます。

なお、ご連絡又はお支払いと本状が行き違いの場合はご容赦願います。草々

記

1.受任債権

債権者: れいわクレジット管理株式会社(旧社名:MUニコス・クレジット株式会社)

※三菱UFJニコス株式会社から分割した会社です。(※一部黒塗りあり)

ご利用残額合計

350,000円※上記の他、お支払日までの損害金が加算される場合がございます。

【ご相談・お問合せ先】

トラスト弁護士法人 受任通知書より引用

れいわクレジット管理株式会社

〒106-0047 東京都港区南麻布4-5-48 フォーサイト南麻布2階

電話 03-xxxx-xxxx(平日9:30~18:00)

事務担当:〇〇〇〇

弁護士が「れいわクレジット管理」から依頼を受けて代理人として、受任通知書を送付してくる場合もあります。

その場合でも対応方針は同じです。

参考記事:トラスト弁護士法人から「受任通知書」が届いたら

- 5年以上前の借金であれば時効で支払いが不要になる可能性がある

- しかし、れいわクレジット管理や弁護士法人と連絡を取ってしまうと時効がリセットされ、支払いが復活する可能性がある

- 放置すると訴訟を起こされ、給与や車など財産を差し押さえられる可能性がある

いきなり、債権者(れいわクレジット管理)に連絡をするのではなく、時効に強い司法書士など、法律家へ相談して時効になっていないか確認をしましょう。

放置するとどうなる?差し押さえや裁判のリスク

自宅訪問

通知を無視していると、れいわクレジットの委託を受けた調査会社(例:日本インヴェスティゲーション)や提携弁護士事務所が自宅を訪問することがあります。

訪問時に対応を誤ると、債務を認めた扱いになってしまう可能性もあります。

裁判・強制執行・給与差し押さえ

さらに放置を続けていると、裁判所から「訴状」や「支払督促」が届くことがあります。

この場合、何も対応しなければ欠席判決が下され、強制執行に進みます。給与や預金が差し押さえられるリスクも現実的です。

「5年以上前の借金」は時効援用でゼロにできる可能性

時効が成立する3つの条件

以下のすべてを満たしている場合、時効援用により支払い義務を消滅させることが可能です。

- 最後の返済日から5年以上が経過している

- この5年間に、返済の意思を示していない(電話や支払いをしていない)

- 10年以内に裁判を起こされていない

通知書に記載された「約定弁済日」や「期限の利益喪失日」が重要な手がかりになります。

時効援用の方法と注意点

時効援用は、内容証明郵便で「返済の意思がない」ことを法的に通知する行為です。

重要なポイント:

- 電話で伝えるのはNG(債務承認とみなされるリスク)

- 普通郵便では証明にならないため、「配達証明付きの内容証明郵便」で送付する

- 専門家のアドバイスを受けた方が安全・確実

司法書士など法律家に依頼すべき理由と当事務所の対応内容

自分でやるのが危険な理由

時効援用は「ただ書類を送るだけ」と思われがちですが、実際には非常に繊細な手続きです。以下のようなリスクがあるため、自己判断での対応は避けるべきです。

- 記載ミスや送付先の誤りで無効になる可能性がある

- 自分の発言や対応が**「債務の承認」と扱われ、時効がリセット**されてしまうことがある

- 訴訟が進行中の場合、裁判所への答弁書作成や対応が必要になる

たった一つのミスで、本来支払わなくて済んだ借金が復活してしまうケースも現実にあります。

また、時効援用の成功には「相手の債権内容・履歴を見極める力」「有効な時効起算日を見抜く力」など、法的知識と経験に裏付けられた判断力が求められます。

よくある相談事例

- 書類が届いたが、どの借金か思い出せない

- すでに裁判所から訴状が届いた

- 昔のカードの記憶が曖昧で対応に不安がある

- 亡くなった家族宛に請求が届いた など

ご依頼から解決までの流れ

当事務所では、以下の流れでご対応しています

- 書類確認・ヒアリング

- 必要に応じて債権内容を調査

- 時効援用通知書(内容証明)の作成・発送

- 相手側の反応を確認して完了

代理人対応も可能なため、裁判のリスクがある場合でもご安心いただけます。

司法書士に依頼するメリット

当事務所は、れいわクレジット管理を含む多くの回収会社に対して時効援用の実績があり、年間100件以上の案件を対応しています。ご依頼いただくことで、以下の対応が可能です。

- 受任通知を送付し、請求や連絡を即ストップ

- 相手から取引履歴を取り寄せ、時効成立の可能性を正確に判断

- 内容証明郵便の作成・発送を全て代行

- 訴状が届いている場合も、裁判所対応・答弁書作成もサポート可能

ご本人が感情的になりやすい電話交渉を避けられるだけでなく、法律家を介すことで相手側の対応も明確に変わります。

れいわクレジット管理から裁判所の書類が届いた場合の対処法

もし裁判所から「支払督促」や「訴状」が届いた場合は、すぐに対応する必要があります。

無視してしまうと、判決が確定し財産が差し押さえられるリスクがあります。

このような場合でも、支払い義務を免れる可能性はゼロではありません。

- 裁判に対して「時効援用」の意思を伝える

- 裁判所に「異議申し立て」を行う

- 法律家を通じて正式な時効援用手続きを行う

このような対処によって、支払い義務を回避できる可能性があるため、すぐに対応してください。

安全に時効援用を進めるには?

書類を見ても時効が成立しているか判断できない場合は、まず借入状況を確認することが大切です。

また、法律家に依頼すれば、代理で内容証明を送ってもらえたり、裁判になっても対応してもらえます。

請求が届いたら一人で悩まず、まずは無料相談から始めてみてください。

れいわクレジット管理が委託している法律事務所の一覧

れいわクレジット管理は、自社で直接取り立てを行うのではなく、複数の法律事務所に回収業務を委託しています。主に以下の法律事務所から通知書が届く可能性があります。

- 弁護士法人中村綜合法律事務所

- 弁護士法人子浩法律事務所

- 武藤綜合法律事務所

- トラスト弁護士法人

亡くなった親族に対して連絡が届くこともある

れいわクレジット管理からの請求は、亡くなった方の相続人に届くことがあります。

たとえば、父親が生前に借りた借金について、相続人であるあなた宛に請求書が届くケースです。

この場合、相続放棄をしていなければ借金を相続している可能性があるため、

時効援用の前に相続関係の確認が必要です。

相続人に届いた請求であっても、時効が成立していれば支払いを免れることは可能です。

しかし、放置すると裁判に発展するケースもあるため、慎重な対応が必要です。

この記事のまとめ

- れいわクレジット管理は詐欺ではなく、三菱UFJニコスから正当に債権を引き継いだ会社

- 5年以上前の借金なら「時効援用」で支払い義務をゼロにできる可能性がある

- 放置は危険。差し押さえや裁判のリスクも

- 電話や一部入金などの行為はNG。時効がリセットされるおそれあり

- 迷ったら、早めに法律の専門家へ相談を!