債務整理

債務整理の方法は大きく4つあります。

①任意整理、②個人再生、③自己破産、④特定調停

ご本人の収入・支出・負債額によって選択する方法は異なりますが、一番多く利用されているのが任意整理です。

任意整理とは債権者と今後の支払い方法について交渉を行い、和解した金額を毎月弁済していくことで将来確実に借金を0円にするための手続きです。

●任意整理のメリット・デメリット

| メリット |

・督促が止まる 当所が代理人として介入することで、ご本人への直接請求(例:電話や郵送等)を止めることができます。 ・将来発生する利息をカット又は減率できる 完済するまでに支払う総額が減少します。 将来利息をカットできた場合は、残元金のみを返済すれば完済となります。 例えば、残高60万を月々1万ずつの返済方法で和解した場合、毎月1万円を60回支払いをすれば完済となります。 つまり、弁済した金額は元金に充てられるので確実に借金は減少します。 ・家族に内緒で進めることができる 任意整理を開始することにより、自宅への督促行為を止めることができるので家族にバレるリスクを抑えることができます。 ・裁判所を通した手続きではないので、本人への負担が小さい |

|---|---|

| デメリット |

・CICやJICC等の信用情報機関に登録されることになるので、新たな借り入れやカードの作成ができなくなる。 ・任意整理の対象外のクレジットカードも時期に止まることになるため、クレジット払いのETCカード等も使用できなくなる。 |

●任意整理の流れ

当所と委任契約を締結

⇓

債権者へ債務整理開始通知(受任通知)を送付

(原則債権者に届いた時点でご本人への請求は止まります)

⇓

債権者から当所へ取引履歴の開示

⇓

おおよその債権額が確定

⇓

ご本人の経済状況を聞き取り、支払いの和解案を作成

⇓

順次債権者と交渉・和解締結

⇓

ご本人による各債権者の弁済開始

●Q&A

Q.家族に内緒でできますか?

A.可能です。

当所が介入することで、債権者からの督促行為(自宅への郵送や電話連絡)は止まります。

また、当所からの郵便物においては個人名での送付や局留めを利用するなどして、可能な限り依頼者の秘密を守る対応を取っております。

Q.家族のクレジットは止まりますか?

A.止まりません。

止まる対象はあくまでもご本人が契約者であるカードのみです。

ただ、ご本人が契約者であるクレジットカードなのであれば、その家族カードも止まることになります。

逆に、家族が契約者であるクレジットカードの家族カードをご本人が利用している場合は引き続き利用できます。

なお、家族が契約者であるクレジットカードの家族カードだけ任意整理することはできません。

任意整理できるのは、あくまでもご本人が契約者である負債だけです。

Q.家族もローンを組めなくなりますか?

A.家族は関係ありません。

ご本人が債務整理をしても、家族の信用情報には一切の影響はありません。

Q.ETCカードが使えなくなりますか?

A.クレジット決済の場合はクレジットカードが使えなくなるため、ETCカードも利用できなくなります。

しかし、ETCカードにはチャージ式の支払い方法も用意されているため、任意整理をしてもETCカードを利用することは可能です。

= 番外編 =

Q.毎月支払いをしているのですが、一向に借金が減りません。

A.毎月の支払金額が債務総額に対して少なすぎることが原因かと思われます。

例えば、債務が40万円、年率18%で借り入れをしていた場合、単純計算で年間約7万円の利息が発生します。

もし毎月の支払金額が12,000円(年間144,000円)である場合、半分近くを利息として支払っているので借金が減っているという実感が湧きにくいのかと思われます。

Q.他の事務所にも相談したのですが、手続きの進め方等が異なるのはなぜですか?

A.事務所によって手続きの進め方が異なることはあり得ると思います。

当所でも債権者、依頼者の債務額、経済状況等により案件に応じた進め方を行います。

債務整理の豊富な経験だけに頼るのではなく、依頼者から現状や希望を聞き取りさせていただいたうえでその方に最適な方法を提案をいたします。

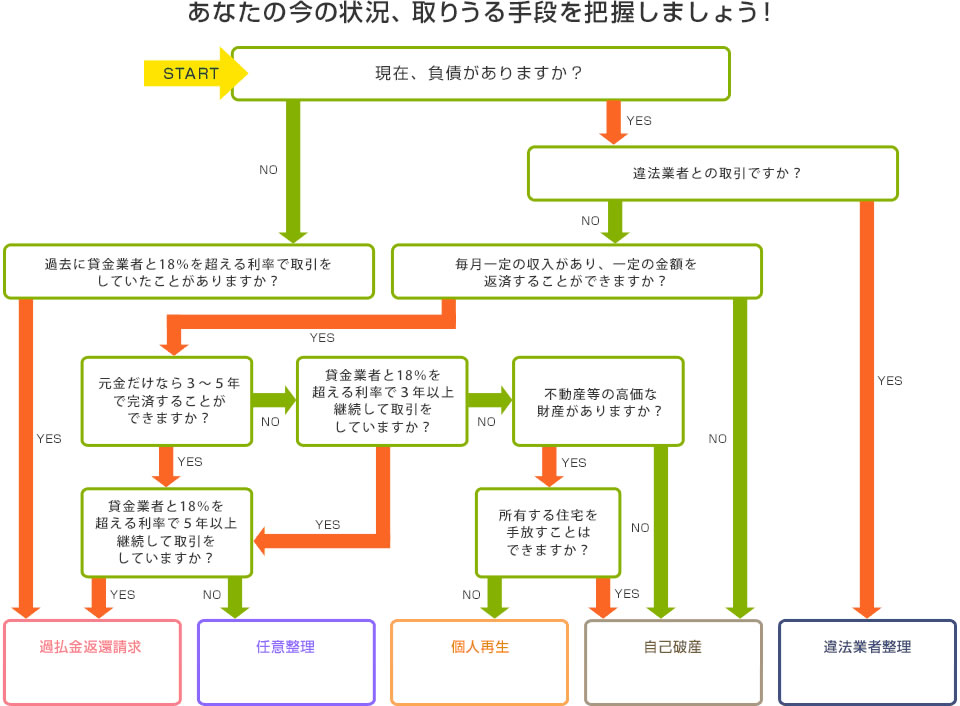

債務整理診断チャート

任意整理

| 任意整理とは? |

債権者と任意で交渉し、月々の弁済額や利息を減免してもらい、無理のない返済方法について新たに決める手続きです。 原則、将来利息をカットすることができ、元金のみを分割で支払うことができます。 |

|---|---|

| 費用(税別) |

1社 11,000円~110,000円(税込) ※債務残高により増減いたします ※過払い金を回収した場合は、追加で回収金額の20% |

過払金返還請求

| 過払金返還請求とは? |

貸金業者に利息制限法の利率を越えた契約で返済を行っていた場合、本来支払う必要のなかったお金を返していたことになります。 この返し過ぎたお金が借金の元本を超えた場合に、過払い金返還請求を行います。 貸金業者との取引が終了していても、10年以内であれば、請求可能です。 亡くなられた方が利用していた場合、相続人の立場で請求することも可能です。 |

|---|---|

| 費用(税別) |

1社 11,000円(税込) + 回収金額の20%プラス消費税 ※訴訟提起の場合、印紙・郵券代が別途必要 |

自己破産

| 自己破産とは? |

裁判所に破産申立てを行い、免責決定を得ることにより負債を免除してもらう手続です。 ただし、原則保有している資産は換価されます。 自己破産は、経済的再建を図るために作られた積極的な制度です。 自己破産をしても戸籍や住民票に登録されませんし、選挙権がなくなることもありません。 |

|---|---|

| 費用(税別) |

473,000円(税込)~ ※管財事件の場合:別途55,000円(税込)~ ※予納金、申立印紙代、管財事件の場合は管財人報酬(200,000円~)が別途必要となります。 |

個人再生

| 個人再生とは? |

裁判所に申立てをし、原則、負債額を「100万円又は借金の5分の1」にまで減額し、それを3年間で分割返済していくという手続です。 減額後の負債額を完済すれば、残りの負債については免除されます。 ただし、継続して収入を得る見込みのある方でなければ認められません。 なお、破産手続きと異なり、「住宅ローン特則」を使えば、今まで通り住宅ローンを支払うことで住宅を手放す必要もありません。 |

|---|---|

| 費用(税別) |

住宅ローン特則なし 528,000円(税込)~ 住宅ローン特則あり 583,000円(税込)~ ※予納金、申立印紙代が別途必要となります。 |

消滅時効の援用

| 消滅時効の援用とは? |

何らかの事情で返済を延滞してから5年以上経過している場合、時効を主張することで返済義務を消滅させることができるかもしれません。 ただし、期間の経過だけではなく、「時効の援用」という手続きが必要です。 時効が認められるための要件は次のとおりです。 ・延滞してから5年以上経過している ・時効の中断事由がない ・時効援用の意思表示 詳細はこちら |

|---|---|

| 費用(税別) | 1件 33,000円(税込)~ |

| 特設サイト |

消滅時効の援用について詳細に解説をしているサイトです。 わかりやすさにポイントをおいて作成しました。 ※当所が運営管理しているサイトです。安心してご利用ください。 |

違法業者整理

| ヤミ金とは? |

違法業者(闇金)だとは気付かずに、知らず知らずのうちにインターネット等により取引を申し込んでしまう被害も増加しています。 実際に取引をしている場合のみならず、押し貸しやキャンセル料名目で請求されることもあります。 違法業者の貸付金については利息はもちろん、元金の返済も必要ありません。 一人で悩み、精神的に追い込まれている状況の方もおられますが、必ず解決できます。 |

|---|---|

| 費用(税別) | 1件 55,000円(税込) |

| 特設サイト |

ヤミ金のことで本気で悩んでいる方のためのサイトです。 ヤミ金被害解決サイト ※当所が運営管理しているサイトです。安心してご利用ください。 |